64 | CONCRETO & Construções | Ed. 90 | Abr – Jun • 2018

massa salarial real, a redução dos

juros e da inflação, a expansão do

crédito imobiliário por parte do go-

verno e dos bancos privados, e o ob-

jetivo governamental de crescimento

dos investimentos em obras de infra-

estrutura foram fundamentais para

a alavancagem da construção civil

e, consequentemente, do consumo

de cimento.

Concorreu de forma decisiva

para esta recuperação o chamado

marco regulatório imobiliário, atra-

vés da Lei n°10.931/2004 e da Re-

solução n° 3.177 do Banco Central.

Tais medidas trouxeram um melhor

ordenamento jurídico no setor da

construção imobiliária e possibilita-

ram a capitalização das construto-

ras e incorporadoras no mercado

acionário, bem como o retorno dos

bancos privados ao financiamento

imobiliário.

Programas do governo, como o

“Minha Casa Minha Vida” (MCMV) e

o Programa de Aceleração do Cres-

cimento (PAC), impulsionaram tam-

bém o setor da construção civil, tan-

to na parte habitacional quanto na de

infraestrutura.

Entre 2004 e 2014, o consumo

de cimento mais que dobrou, sain-

do de 35 milhões de toneladas para

mais de 70 milhões, um movimento

sustentável e presente em todas as

regiões do país. Este movimento tor-

nou o Brasil o 4° maior consumidor

de cimento no mundo, atrás apenas

da China, Índia e EUA .

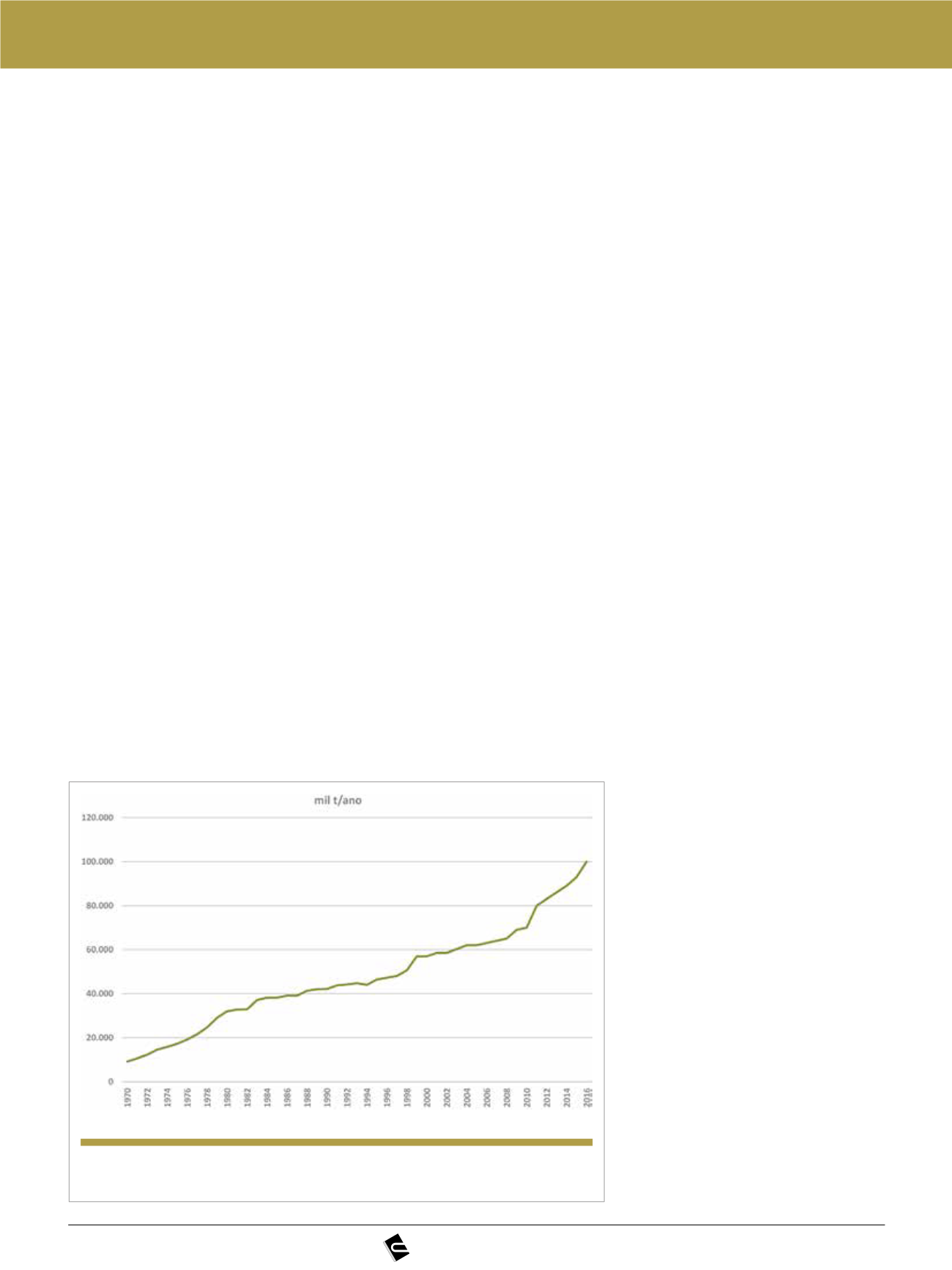

No período de 2004 a 2016 fo-

ram inauguradas 42 novas fábricas,

através de empresas já atuantes e

novos produtores, com investimento

de mais de R$15 bilhões em todas

as regiões do país. Esse constante

esforço de produção doméstica para

atender a demanda de cimento no

Brasil refletiu-se na constituição de

uma capacidade produtiva conside-

rável (Gráfico 3). Em 2017, a capa-

cidade instalada anual de produção

chegou a 100 milhões de toneladas

por ano, distribuídas em 100 unida-

des fabris.

4. CENÁRIO ATUAL DA

INDÚSTRIA DO CIMENTO

O desafio da indústria brasileira

do cimento é continuar investindo e

produzindo o cimento necessário às

obras do país, mantendo os padrões

de competitividade e de excelência

ambiental conquistados.

A mais recente iniciativa pretende

mapear as emissões do setor, proje-

tadas até 2050, e suas respectivas

alternativas de redução. Este am-

bicioso projeto, conhecido interna-

cionalmente como Cement Techno-

logy Roadmap, é uma parceria da

indústria do cimento brasileira com

o WBCSD, a Agência Internacio-

nal de Energia (IEA, em inglês) e o

Banco Mundial, e deve ser concluído

em 2018.

A crescente utilização de adições

no Brasil tem representado uma das

mais eficazes iniciativas de controle

e mitigação de emissão de CO

2

da

indústria de cimento. Diante do pa-

norama de redução na disponibilida-

de de escórias siderúrgicas e cinzas

volantes em um futuro próximo, o

desafio consiste em propor alterna-

tivas para garantir o uso crescente

de adições ao cimento. Para isso, a

ampliação no uso de fíler calcário – o

que requereria uma atualização das

Normas de Cimento, hoje em curso

na ABNT – e de argilas calcinadas

representariam a principal alterna-

tiva do setor, tanto na redução do

fator clínquer quanto das emissões

do setor.

A queima de resíduos em fornos

de cimento, conhecida como co-

processamento, é uma tecnologia

mundialmente consagrada e que,

além de reduzir as emissões da in-

dústria, surge como uma solução

ao passivo ambiental representado

u

Gráfico 3

Estimativa da capacidade de produção de cimento

Fonte:

SNIC