CONCRETO & Construções | Ed. 93 | Jan – Mar • 2019 | 79

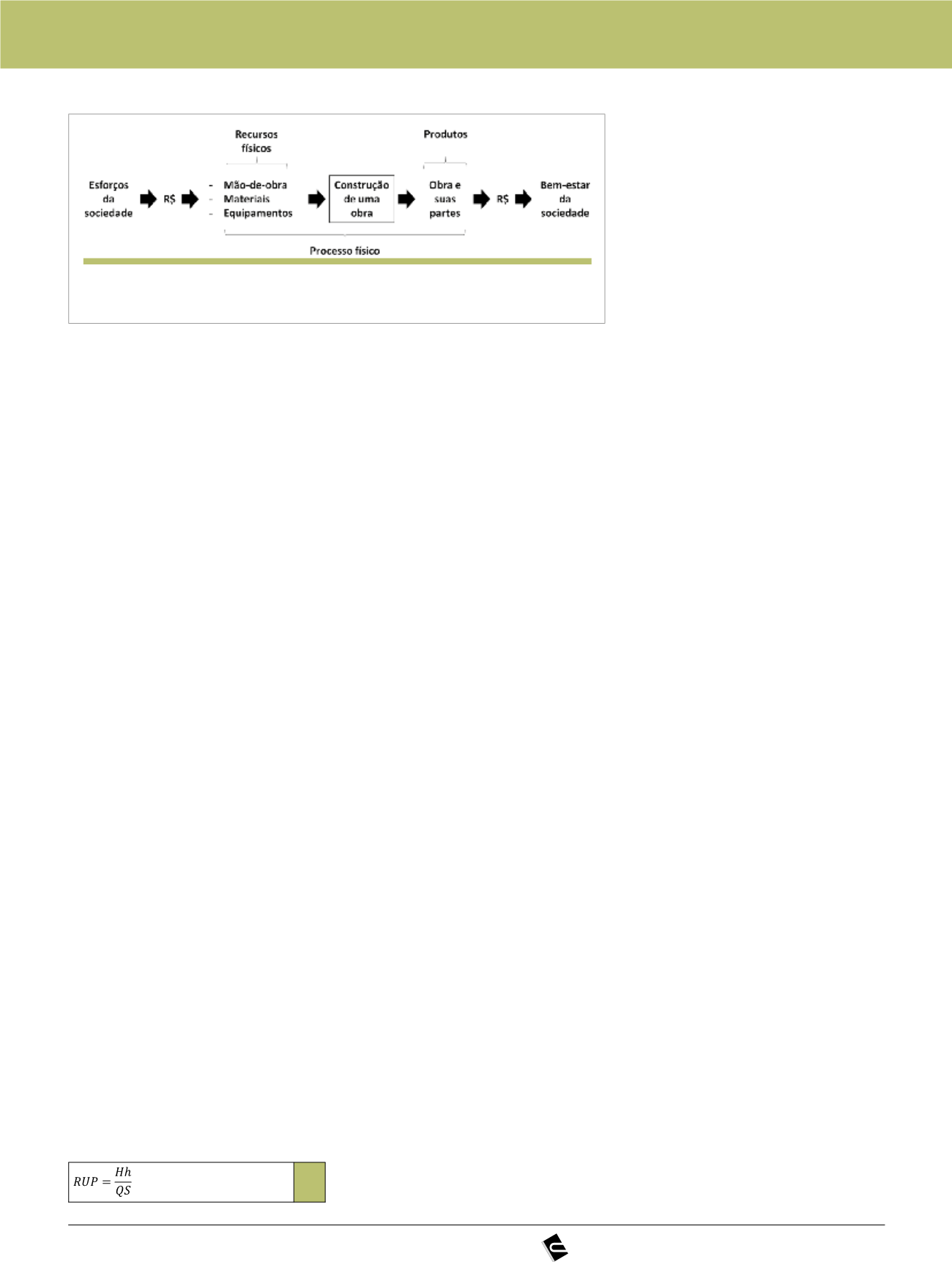

Em termos da construção civil, as

entradas e saídas podem ser de dife-

rentes naturezas (Figura 1):

u

Natureza mais física: no caso das

entradas, têm-se a mão de obra,

os materiais e equipamentos, que

geram os resultados físicos carac-

terizados pela própria edificação;

u

Natureza mais financeira: no caso

das entradas, tem-se o dinheiro

necessário para a aquisição dos re-

cursos físicos que se transformam

na edificação e que, por sua vez,

quando comercializada, também

gera recursos financeiros;

u

Natureza mais social: a entrada se-

ria o esforço da sociedade em gerar

os recursos a serem utilizados na

construção, que, por sua vez, retor-

na benefícios à sociedade (como,

por exemplo, habitações, hospitais,

estradas etc.).

Assim, no caso da produtividade de

mão de obra em construção com foco

mais físico, as entradas seriam as horas

trabalhadas e, as saídas, os produtos

de construção.

O indicador utilizado para mensurar

a produtividade da mão de obra é de-

nominado razão unitária de produção

(RUP) e relaciona o esforço humano,

avaliado em Homens x hora (Hh), com

a quantidade de serviço (QS) realizado.

Matematicamente, tem-se:

1

De acordo com Souza (2006),

uma vez que se pretenda padronizar a

avaliação da RUP, há que se padroni-

zar quatro aspectos:

u

A definição de quais operários es-

tão inseridos na avaliação: podem-

-se contemplar apenas os oficiais,

a mão de obra direta (oficiais e aju-

dantes que atuam diretamente no

serviço em análise) ou a mão de

obra global da equipe (quando o

esforço de apoio é acrescido ao da

mão de obra direta);

u

A quantificação das horas de tra-

balho: pode-se avaliar apenas o

tempo produtivo (no qual o operá-

rio está executando o serviço, não

considerando pausas nem desloca-

mentos), ou pode-se avaliar o tem-

po disponível (tempo total em que o

operário está presente no canteiro

e se consideram incluídas pausas e

deslocamentos);

u

A quantificação das saídas resultan-

tes do serviço realizado: pode-se

utilizar a quantidade líquida, bruta,

ou equivalente, por exemplo;

u

O período de tempo ao qual se re-

fere a RUP: o período de medição

pode ser diário, acumulado, cíclico

(por exemplo, ciclo de execução do

pavimento) ou utilizar um período

determinado.

É importante salientar que, caso

essas padronizações não sejam feitas,

pode-se ter erros de comparações de

produtividade, principalmente quando

os resultados forem de fontes distintas.

Souza (2006) afirma, ainda, que a

RUP pode ter variações de valor para

um dado serviço, mesmo fazendo-se

a mensuração padronizada. Tal varia-

ção pode ser explicada pelo Modelo

dos Fatores.

O Modelo dos Fatores estuda as

causas das variações da produtividade

e seu peso relativo em relação aos va-

lores de RUP. Tais variações ocorrem

devido à presença e intensidade de fa-

tores identificáveis.

Tais fatores podem ser classifica-

dos em:

u

Fatores ligados ao conteúdo: rela-

cionados a componentes físicos do

trabalho, especificações exigidas e

detalhes de projeto, entre outros;

u

Fatores ligados ao contexto: relacio-

nados ao ambiente de trabalho e a

como ele é organizado e gerenciado;

u

Anormalidades: fatores que não são

considerados presentes nas condi-

ções normais de trabalho, podendo

ser exemplificados como uma chu-

va torrencial, quebra da grua, etc.

De acordo com Souza (2001), os

fatores podem, ainda, ser quantitati-

vos, avaliados por mensurações (como

a seção dos pilares, por exemplo), ou

qualitativos, quando se faz avaliação da

presença ou não do fator (como o uso

de grua ou não, por exemplo).

Para prever a produtividade, utili-

zando o Modelo dos Fatores, Souza

(2001) afirma ser necessário entender a

variação dos seus valores conhecendo

os fatores e a intensidade da influência

que induzem.

Deste modo, pretende-se, no pre-

sente artigo, avaliar se a região onde

uma dada obra está localizada é um

fator impactante na determinação da

RUP, aplicando a Metodologia do

u

Figura 1

O processo de produção de obras (Souza, 2006)