CONCRETO & Construções | 103

de uma correlação direta entre o volu-

me produzido e a capacidade instala-

da do segmento.

No que diz respeito ao porte por

empregados, predominam as empre-

sas de tamanho médio: 29% das in-

dústrias de pré-fabricados possuíam

até 100 empregados, 61% registravam

entre 101 a 500 trabalhadores, e 10%

contavam com mais de 500 emprega-

dos. Em relação à produção, houve au-

mento nas duas pontas: o percentual

de empresas com produção de até 10

mil m

3

passou de 39%, em 2013, para

41% no fim de 2014, e o percentual

com produção superior a 100,1 mil m

3

alcançou 7,7% (Gráfico 1).

APORTE TECNOLÓGICO

O levantamento realizado pela FGV

também constatou que, em 2014, as

empresas de pré-fabricados consu-

miram 379,3 mil toneladas de cimen-

to e 131,2 mil toneladas de aço. Pelo

segundo ano consecutivo, o consumo

de cimento caiu (– 10,7%), enquanto o

consumo de aço registrou crescimento

de 12,6%. Como a produção total de

pré-fabricados se reduziu, esse movi-

mento indica mudança tecnológica ou

de perfil da produção favorecendo a

demanda de aço. Prevaleceu a mudan-

ça tecnológica. De fato, em relação ao

ano de 2013, a produção de concreto

armado, que utiliza mais aço, aumen-

tou, passando de 40,5% para 44,9%.

De todo modo, vale destacar que o

concreto protendido continua a repre-

sentar a maior parcela da produção.

Na comparação com 2013, cresce-

ram as sinalizações de uso do concreto

auto-adensável – passou de 58,1% para

66,7%. No que diz respeito à plataforma

BIM (Building Information Modeling), em

2014 observou-se uma mudança mar-

cante em relação ao ano anterior: o per-

centual de empresas que não conhece

a ferramenta caiu de 20,9% para 4,9%.

Vale destacar também o aumento das si-

nalizações das empresas que conhecem

e já implantaram ou que pretendem fazê-

-lo nos próximos dois anos, que passou

de 43,5% para 63,4%.

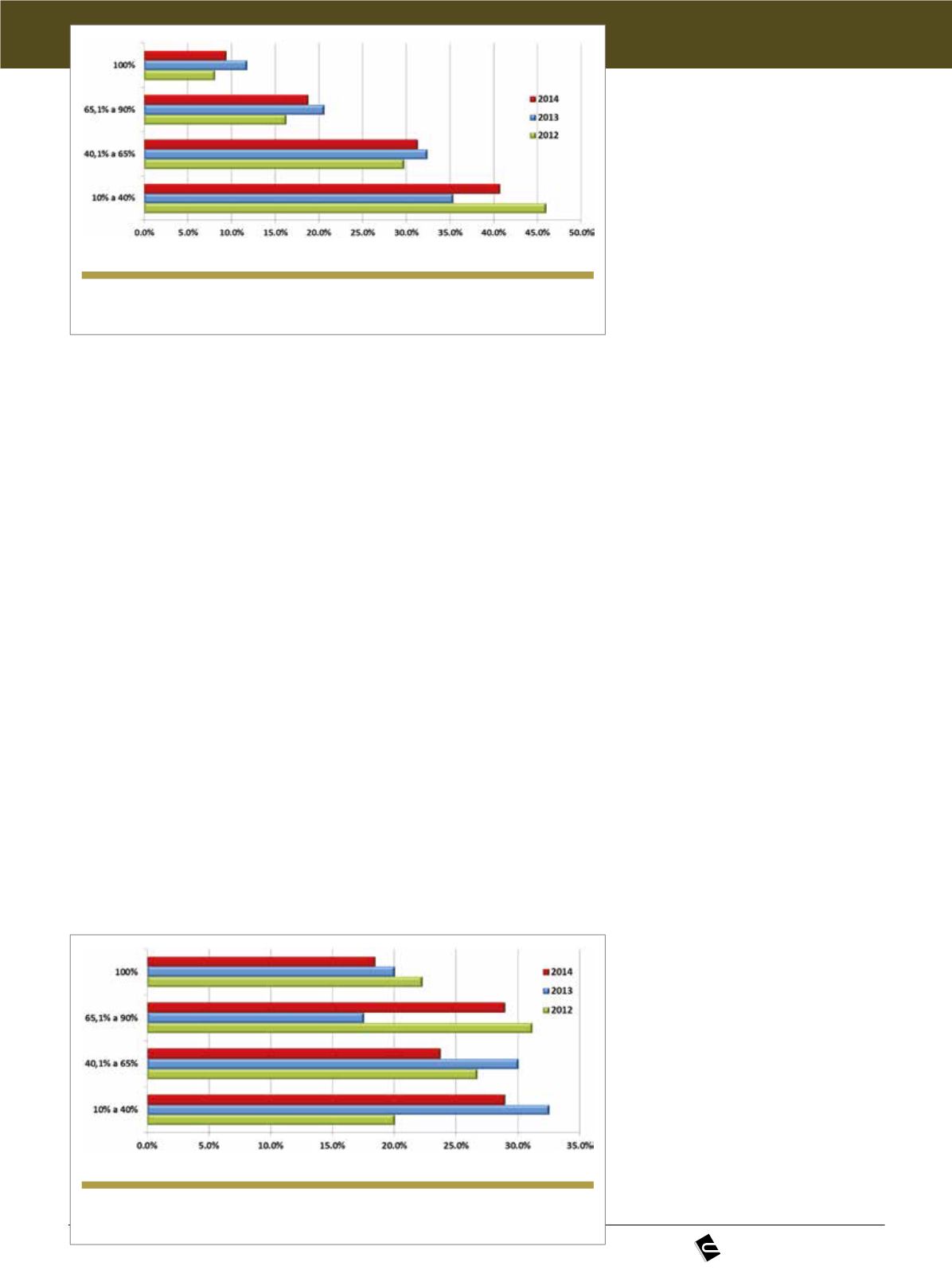

Em 2014 o percentual de empresas

que indicou produzir exclusivamente o

concreto protendido retrocedeu para

9,4% (Gráfico 2). Em 2011, nenhuma

empresa assinalou produzir apenas esse

tipo de concreto, percentual que chegou

a 8% em 2012 e passou para 11,8%

em 2013. Por sua vez, o percentual de

empresas com produção integral dedi-

cada ao concreto armado continua se

reduzindo a cada ano: era de 26% em

2011, passou para 22% em 2012, para

20% em 2013 e 18,4% em 2014 (Gráfico

3). Por outro lado, vale notar que a ampla

maioria das empresas, 82,9% não pro-

duz estrutura metálica. Em 2013, esse

percentual era de 77%.

RANKING DIVERSIFICADO

DE OBRAS

Em relação à demanda, em 2015

shoppings e indústrias se mantiveram

como os principais destinos das vendas

do setor: os shoppings aumentaram sua

participação, passando de 20,3% no

ano passado para 30,1% (Tabela 1). O

segmento de infraestrutura, que vinha

crescendo, voltou a cair várias posições

e, em 2015, representou apenas 8,4%

da demanda das indústrias de pré-fa-

bricados – em 2014, essa participação

alcançou 14,3%. A área de varejo ga-

nhou várias posições e se colocou em

terceiro lugar, com 11,9%, atrás de sho-

pping e indústrias. Na sequência, vem

centros de distribuição e logística, com

10,9% de participação. Por sua vez, o

segmento habitacional se manteve com

a menor participação (5,3%).

u

Gráfico 2

Distribuição da produção – concreto protendido

Fonte:

FGV / IBRE

u

Gráfico 3

Distribuição da produção – concreto armado

Fonte:

FGV / IBRE